靴をはじめとするECを展開するロコンドの上場が承認された。

返品無料というビジネスモデルゆえに当初は疑問を抱かれていた企業であるが、黒字化を果たし上場を迎えるまでにどのような経緯があったのだろうか。

ロコンドが上場へ

主に靴を取り扱うファッションの通販サイトLOCONDO.jpを展開するロコンドのマザース市場上場が昨日2017年2月2日承認された。上場は2017年3月7日に予定されている。

ロコンドは2010年に創業し、2011年2月に主力サービスであるLOCONDO.jpをリリース。

ロコンドは、商品を送料無料・そして返品自由(無料)となっているのが特徴であり、『買って試してみて、気に入ったもの以外を気軽に返品できる』をコンセプトにしている。2015年10月に黒字化を達成し、今回の上場を迎えた。

ロコンドのビジネスモデルは

ロコンドはLOCONDO.jpのECサイト事業の他に、”ロコチョク”などブランド向けの事業を展開しており、ロコチョクはロコンドの取り扱いブランドの店舗で欠品があった場合、ロコンドの倉庫からユーザーに商品を直接届けることができるサービスだ。

ロコンドはこれまでに幾度となく資金調達を実施し、総額約50億円を調達している。今回の上場でその企業価値はどれほどになるだろうか。

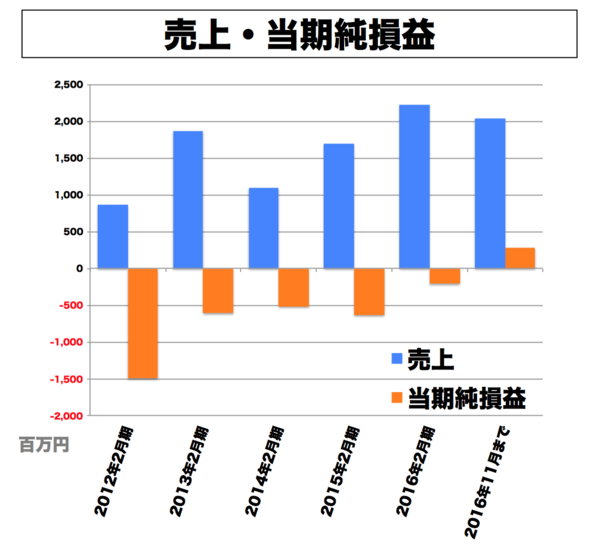

年間の売上高は25億円ほど

ロコンドのECサービスは2つの形からなっている。それは、ロコンドが他社の商品を代わりに販売する委託形と、ロコンドが他社の商品を買い取って販売する形の買取型となっている。そのうち88.1%(2016年2月期の数字)を委託型が占めており、ほとんどは委託型になっていることが分かる。

それに上記のロコチョクが加わる形となっている。(これは、ブランドから手数料を得る形。)

出典 http://rick08.hatenablog.com/

売上高は年間で25億円ほどのペース。黒字になったのはつい最近のことでまだその境にいる状況かもしれない。

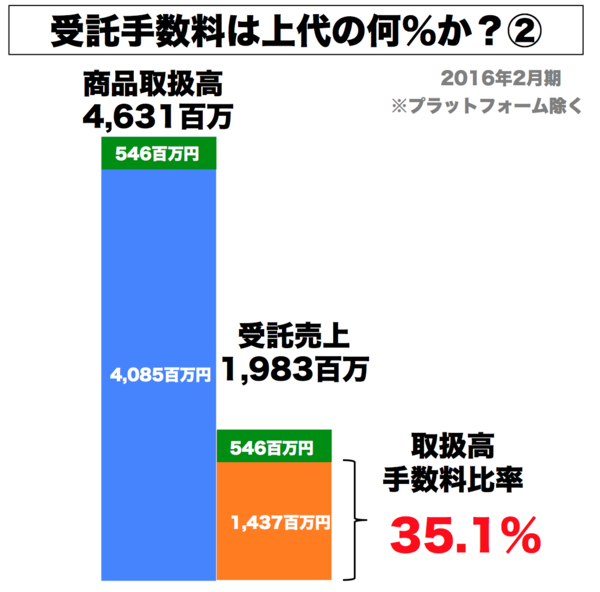

ロコンドの販売手数料は35.1%ほど

なお、気になるのがロコンドが販売を委託する形においてどれほどの手数料を得ているかである。これについては、商品取扱高が46.31億円、売上高が19.83億円であることから、そして委託型の占める割合が88.1%であることから計算することができる。

出典 http://rick08.hatenablog.com/

その結果については以下の通りとなっており、35.1%がロコンドの販売手数料である。仮に1万円の商品を販売した場合、3510円をロコンドは受け取ることになる。これは、楽天の手数料がおおよそ7%前後であることを考えると非常に大きな数字である。

ただ、返品やサイズ交換をロコンドが受け付けていることから、そういった部分でのコストが大きいと思われる。

ビジネスモデルゆえの苦労は多く

ロコンドのビジネスモデルは何といっても、返品が無料で自由になっていること。これを2011年からスタートさせていた。当時はまだECのビジネスモデルがそこまで浸透していなかった時代であり(アパレルの販売は今のように多くはなかった)、その中で返品を無料で受け入れるという形は非常にリスクの大きいものであった。

また、amazonではjavariというサービスがサイト内に存在し、同様のサービスを展開していた。最終的にはjavariはamazonに統合される形になったが、ロコンドはサービスの性質そのものもamazonとバッティングする中でビジネスを展開していたことになる。

極めて厳しい状況で、上場へとこぎつけたロコンド。見習うべきところは非常に多いかもしれない。