LINEの上場を見るとあることに気付く。

そう、経営陣の株式の割合があまりに小さいのだ。ベンチャーに入るのはどのタイミングが適切なのか。

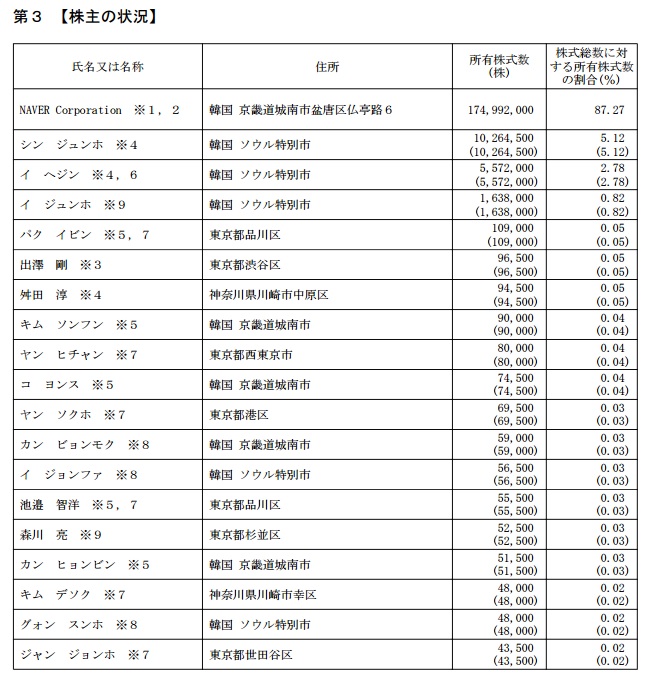

少なすぎるLINE経営陣のストックオプション

上の図を見て頂きたい。見事2016年7月15日に上場が決定したLINE株式会社の株主が列挙されている。LINEの売り出し価格は3300円であるから、現時点では1株の価値は3300円ほどと考えていい。韓国NAVER社が1億7499万2000株を保持しており、その額は5800億円ほど。現在代表取締役を務める出澤剛氏は9万6500株を保持しており、3億2000万円ほど。前社長の森川亮氏にいたっては5万2500株で1億7000万円ほどとなっている。

この2人の数字が大きいのか少ないのかは意見が分かれるだろう。たしかにLINE社から受け取った給料を入れればこの時点でおおよそサラリーマンの生涯年収を上回るくらいの数字だろうし、一般的には十分に大金と言えるだろう。では、これを一般的な起業家の感覚にすり合わせてみるとどうだろうか。

例えば、このそとあそびの買収に関しては14億円のバリューがついており、2015年6月に総額3億円の資金調達を実施していることから考えても半分以上は経営陣が株式を取得しているだろう。もともと、山本貴義氏が個人で始めたサービスであり、のちに加わったガイアックス元代表取締役副社長COOの中島裕氏との2人でおおよその株式を保持していることを考えると、1人あたり3億円ほどはリターンを得るのではないかと考えるのは自然ではないだろうか。LINEの上場によって日本の経営陣が得る額とそう規模感として違う気はしない。つまり、LINEの経営陣が得るリターンというのはその他のスタートアップがバイアウトで得るリターンとそう変わらないレベルでしかないということである。

LINEとそとあそびには大きな差があるにも関わらず…

では、このときLINEという企業とそとあそびという企業の規模は同じなのだろうか。そんなはずはない。LINEという企業の方がずっと大きな業績を上げているという意味ではその差は非常に大きいだろう。そとあそびの売上高は2016年2月期で3000万円ほど、LINEの売上高が1200億円を超えることを考えると大きな差がある。

サービスとして考えてLINEを作るのとそとあそびを作るのとどちらが難しいか評価されるべきかという不毛な議論はさておくとして、我々が知らなければいけないのは、LINEの経営陣とそとあそびの経営陣は同じくらいのリターンを得るということだ。そして規模で言えばLINEは4000倍くらいという差がある。

つまり何が言いたいのか、スタートアップについては自分が創業者になって株式を得ないと驚くべき程リターンが少ないということだ。LINEを作った多くの経営陣は驚くほど小さなリターンしか得ることができていない。これが資本主義のルールなのだろう。

ベンチャーの鉄則は創業時

創業者として株主としてスタートアップに参加する人の数はスタートアップに従事して働く人の数に比べたらずっと少ないだろう。スタートアップという世界の中でほとんどは企業に雇われている。そしてその見返りは金銭的なものに限定する限りは多くがストックオプションだ。しかし、LINEの例で分かるようにストックオプションはあまりにたかが知れている。

もちろん、スタートアップで得られるものは金銭だけではない。LINEを作ったものにしか得られない、興奮・感動・尊厳といったものがあるだろう。それについては置いておくとして、スタートアップでサービスを作る場合にはなんとかして株式を持てる段階からスタートすべきだということだ。スタートアップで働くことはいいだろう、でもそのままでは金銭的リターンは少ない、独立して自分で、ないしは創業メンバーとしてスタートアップをやることが望ましいのではないだろうか。

LINE経営陣が上場で得られるこのリターンをどう考えているかは分からない。もちろんそれだけが目的ではないし、それは小さな小さな意にも介さない程度のことなのかもしれない。しかし、もし自分で独立してLINEというサービスを作ることができたら1000億円にも及ぶリターンがあったのかもしれないし、もったいないということを外野から無粋にも思うばかりだ。

ビジネスを制するためには、スタートアップは創業期からいなくてはならないだろう。それか自分が資本家であるかの2択しかない。