メタップスと言えば、IPOせずに米投資ファンドから

大口の出資を受けたことでも話題ですが、その新たなサービスがすごすぎるとまたしても話題に。(メタップスは2015年7月24日に上場)

ズバ抜けたベンチャー企業メタップスの事業

この記事の中で資金調達額のぶっちぎり1位に輝くのがメタップスです。メタップスは創業からわずか数年全てのキャッシュを投じ海外(特にアジア)を拠点としシンガポールでオフィスを構えた会社であることでも有名で、その当時の事業はアドネットワークになります。

扱っている事業はリワード広告と呼ばれるジャンルで、アプリのマネタイズを図ります。そんなメタップスのサービスでは『無料のアプリでユーザーが増えたはいいけど利益が出ない』というアプリに対して広告を出稿します。その広告をダウンロードしたユーザーはアプリ内のアイテムなどを利用できる仕組みとなっており、ユーザーにも広告をダウンロードするメリットが存在するシステムです。

リワード広告

成功報酬型広告の一種で、アプリやwebサイトにアクセスしたユーザーに対して金銭やポイントなどのなんらかの形で報酬の一部を還元する仕組みを持った広告である。

例えば、無料ゲームアプリ内で広告を踏むことによってユーザーはアプリ内のアイテムを手にすることができる。この場合、広告主からリワード広告事業者に対して金銭が支払われその一部がゲームアプリの事業者に渡る。結果として広告主、リワード広告事業者、ゲームアプリ事業者、ユーザーの4者が得をする構造となる。

また、メタップスでは人工知能によるアプリの収益化のプラットフォームを提供しており、広告の効果や、課金者に対して効果的に課金をするための方法を分析しています。実は、課金者に対して行動分析を行うというのはソーシャルゲームの業界では主流となっており、DeNAやGREEで東大生を大量に採用する理由はここにあります。ゲームを作る地点というよりは行動分析から適切なアイテムなどの配分を決め、収益やユーザーの遊ぶ時間を最大化する部分についてを東大生がビッグデータを用いて行っているのです。メタップスはこれらを東大生に置き換わって人工知能が行います。

この時点で、他のベンチャーとは少しレベルの違う事業をしていることが分かるんではないでしょうか。まるでGoogleなどのような頭脳を武器とする事業内容です。

メタップス起業家佐藤航陽

メタップスを起業したのは、2007年でその当時大学で言えば2年生に当たる青年でした。代表取締役の佐藤航陽氏は2006年に入学した早稲田大学を1年で退学し、翌年に起業をしました。大学の授業料として用意した150万円を元手にSEOの受託を開始し、2010年からリワード広告に参入、そして2011年にはシンガポールに参入。

ぶっちぎりですごすぎる起業家ですね。資金調達ランキングの中でも唯一海外を拠点とし、事業内容の規模でも圧倒的なものを誇っています。今の世代の起業家の中では他を寄せ付けぬレベルの起業家です。

満を持しての新サービスSPIKEコイン

株式会社メタップス(本社:東京都新宿区、代表取締役:佐藤 航陽)は、オンライン決済プラットフォーム「SPIKE(スパイク)」において、保有額に対して年間1%の割合で増えるプリペイド型の電子マネー「SPIKEコイン」の提供を開始いたしました。

出典 http://news.livedoor.com/

そして生まれた新サービスがSPIKEコインです。これは、電子マネーの1つですが、新しいのはそのコインの性質。なんと、1年間に1%の割合で増えていきます。

つまり、保有しているだけでそのお金が増えていくということ。もちろんどこでも使えるわけではありません。SPIKEという決済サービスを行っている店舗に対してのみです。しかしながら、SPIKEもこれまた画期的で業界最安の2.55%からオンライン決済ができます。すごいところはSPIKE内のシステムが生み出したソースコードのコピーアンドペーストでそれができてしまうということでしょう。

金融事業者においては破格となる年率1%の還元。メタップスがこれをできたのにはわけがあり、それが先述の大型の資金調達です。この資金を元手にアジアの市場を抑えにいく自信があるからこそ、これだけ安価でサービスを提供するのでしょう。

言ってしまえば、SPIKEコインは銀行よりもよっぽど割のいい電子マネーです。銀行に預けても微々たる利子しかありませんが、SPIKEコインであれば年間1%がつくのです。問題はそのマネーがどれだけの店舗で使えるかですがそれも拡大することでしょう。

銀行は預金を事業者に貸し出すことによって利益を得ていますが、その利益を預金者に還元することはまずありえません。しかし、金融リテラシーのある人間からすればそれもおかしな話で、どんどん投資をするようになり預金は減るわけです。

その中間にあるのがこのような実質預金者に対して利益を還元する形になるシステムです。(厳密には預金ではありません)

メタップスの語る「テクノロジーでお金のあり方を変える」というのはまさにこのことで、おそらくは銀行などからの離脱を想定しているのでしょう。このような形で既得権益から新たなサービスが生まれるのは非常に素晴らしいことではないでしょうか。我々にとっても決済が便利でネット上で一瞬で済むのは喜ばしいことです。

上場後のメタップスは

とはいえ、今はあまり評価の高くないメタップス。それが市場の評価である株価に表れています。

メタップスのIPOにおける公募価格(株を売り出す際に企業側、厳密には主幹事が設定する株価)が3300円に対して、上場した2015年8月28日の初値は3040円。赤字上場ということもあっていきなりその市場の不安が表れた形となりました。そして、今現在の株価は1896円(2016年11月4日終値)となっており、その株価は半分ほどまで落ち込んでしまったことになります。

日本ベンチャーの中で最高とされていたメタップスですが、その評判は今や落ちに落ちたとすら言えるのかもしれません。メタップスやCEO佐藤航陽氏の評価が変わったというよりも、その業績に対する不安が大きく表れている形です。

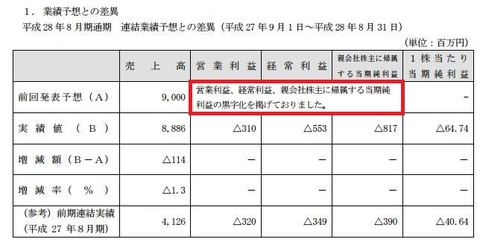

IRで用いられた業績予想は”黒字化”というあまりにおおざっぱな数字。たしかに、成長過程のベンチャー企業には細かい数字を予測することは困難かもしれません。それでも、習慣としては上場した以上株主に対して説明と予想を行うことがある程度義務付けられており、それもまた評判を落とす結果となってしまいました。

業績予想はあまりにざっくり

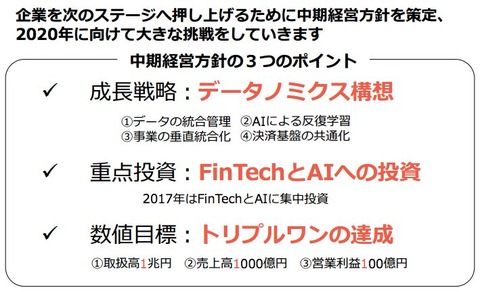

こちらもまたメタップスのIR資料での事業に関する見通しですが、いわゆるFinTechなど大きなワードを使用するものの、細かい部分に関する言及はされておりません。描いたロードマップは正しくとも、その細かいオペレーションが曖昧なのではないかという市場の不安や評判はたしかに外れていないように思えます。

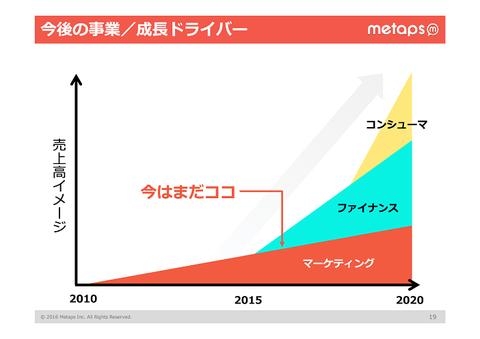

この資料は、マーケティング領域(社名にもなっているアプリの分析サービス『メタップス』などのマーケティング分析サービス)にFinTech領域のファイナンス(今回のSPIKEなどの決済の分野)、そして今後のコンシューマ領域という形で事業が成長していき、売り上げは指数関数的に伸びるということを示しています。なお、このコンシューマ領域が具体的にどういったサービスを意味しているのかはこの資料内では定かではありません。おそらく、不動産やスマートエネルギーといった事業を想定しているのでしょう。

ここらへんのざっくり加減が市場から不安に思われてしまう部分なのかもしれません。

メタップスの未来は

では、メタップスはこのままいくのでしょうか、本誌では業績を安易に反映してしまう市場の評価は過ちであり、今後メタップスは伸びると予想されます。おそらく今後時価総額で3000億円くらいの規模まで大きくなるのではないでしょうか。今の10倍ほどです。

根幹を担うマーケティング領域の分析、ここがメタップスの根幹になっています。AI領域においてはどれだけのデータを保持しているかどうかが非常に重要になってきます。その中では、メタップスは非常に大きなプレイヤーになるでしょう。多くの企業のデータを保持しています。

そしてそれを決済部分に生かしたのがSPIKEなどのFinTech領域になります。マーケティングのデータ分析によるAIを決済部分に生かしていると予想されます。その決済によるデータを最終的に利用するのが不動産や、スマートエネルギーといったコンシューマ領域というわけです。決算資料ではあまり伝わらないのかもしれませんが、非常に理に適っています。

データが全てを支配する今の時代においてこの戦略はかなり先を行ったものと言えるでしょう。ただ、それが業績につながるまではまだ時間がかかるかもしれません。

メタップスのすごさに迫った記事はこちらから